本帖最後由 Jiayin 於 2022-4-13 15:59 編輯

如果你有緊急的需求,貸款50~100萬有需多方法,以下我們分為4種情境:

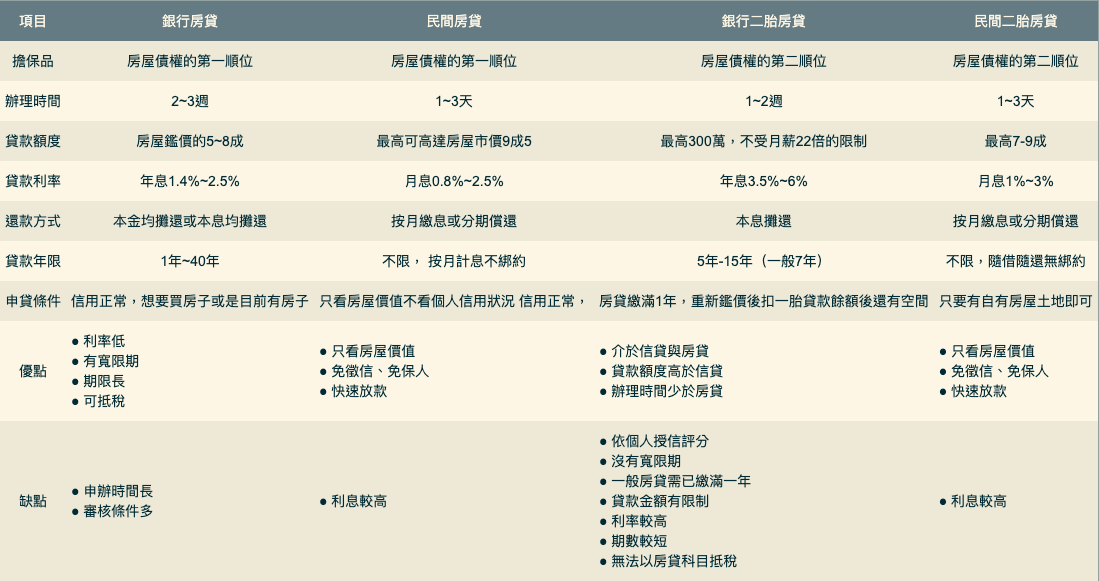

若名下有房,且臨時需要一筆週轉金,第一順位的資金取得方式絕對是房屋貸款,原因很簡單有三個,即:額度高、利率低、有寬限期!

下面貸款通便針對一胎房貸、二胎房貸、理財型房貸、房貸增貸、房貸轉貸、裝潢貸款、修繕貸款一一說明介紹,特別推薦給急需貸款 50 萬到 100 萬卻不知道哪個方案最適合自己的申貸人。

房屋貸款房貸可貸金額屬所有貸款類型中最高,不像信用貸款會有月收入的 22 倍的限制,房屋貸款核貸成數可以高達房價的 6 到 8 成,加上是以房屋作為擔保品,其利率也會相對較低,並且多數金融機構都會提供寬限期,少則 1 到 2 年,長則可以 5 年,在這期限內只需繳利息不需繳本金,多少能替申貸人減輕點壓力。

各家金融機構推出的房貸專案,不論在利率、可貸成數,還是限制清償期間或手續費都不盡相同,目前一般民眾貸款利率大約落在 2%,在申辦貸款時不妨多詢問幾家,並且依照自己的經濟能力挑選適合的房貸專案。

扣除銀行這類的融資管道,其他都屬於民間融資,民間房屋貸款借款門檻低,即使待業中、缺乏收入證明、負債比過高、個人信用有瑕疵等等各種銀行無法受理的案件都可以核貸,並且彈性還款不綁約,沒有還款期限,且撥款快速,約1-3天便能完成撥款流程,適合有臨時需要周轉金有短期資金需求的民眾,缺點是利息較銀行稍高,通常落在月息0.8%到2.5%不等。

二順位房屋貸款

二順位房屋貸款,又稱為二胎房貸,簡單來說,即申貸人因臨時需要週轉金,便將已經抵押給甲銀行的房屋,再次當作抵押品向乙銀行申請貸款,或其他融資單位,如民間代書、代辦等,透過將其設定為第二順位債權人的方式取得增貸資金。

由於身為第二順位抵押權人面臨無法收回款項的可能性較高,金融機構多半會嚴格審核申貸人的信用評比並查詢聯徵紀錄,平均利率落在3.5%~6%,且貸款成數有限,通常只有原貸款金額的一成到二成左右。

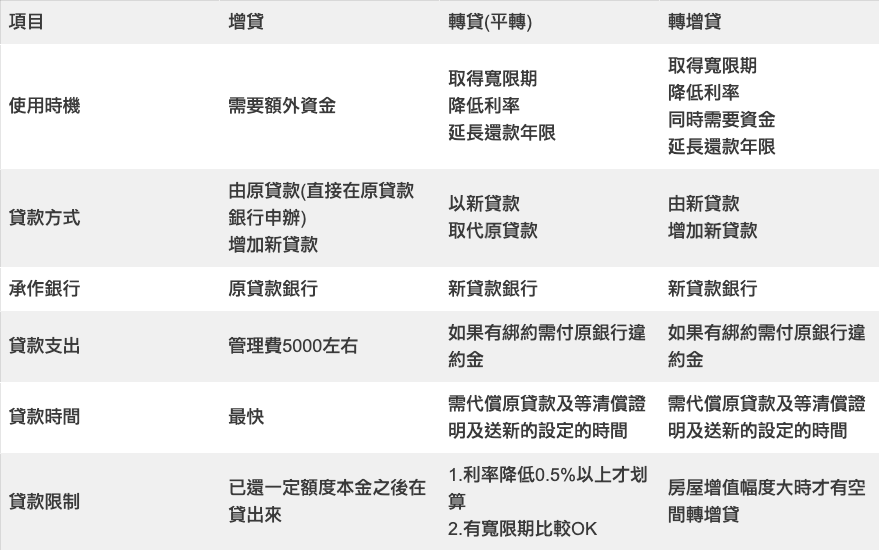

房屋貸款增貸

房屋增貸,簡單來說,便是在既有的房屋貸款下提高貸款額度,就房屋本身的擔保價值,扣除清償房貸本金後再次向銀行申請貸款,貸款額度通常等於已經償還給銀行的房貸本金,如果房子有增值,通常可以順勢增貸,多借出一筆可運用的資金。

一般建議優先找原貸銀行,一來衍生的相關費用最少,二來只要先前還款紀錄良好,都不難成功增貸,甚至還有機會重談利率,適合臨時有大筆資金需求,且原先信用良好的申貸人。

房屋貸款轉貸

所謂房屋轉貸,顧名思義,即是將現有 A 銀行房貸餘額,交由另一家 B 銀行承作,目的是為了獲得更好的貸款方案,例如利率調降、貸款年限增加、寬限期延長,畢竟一旦利率及還款期限調整了,每月攤提的費用就會降低,無疑減少了房貸族的還款壓力,多一筆可以運用的資金,如果原銀行無法增貸,或是利率、成數不如預期,轉貸無疑是個好選擇。

房貸轉貸條件通常依申貸人的財務狀況和房子價值而異,畢竟銀行必須確保申貸人擁有足夠的還款能力才能降低拿不回款項的風險,因此轉貸前申貸人還需考量自己的信用狀況、財力條件,是否足夠優渥到能為自己爭取到更佳的貸款額度、利率。

特別提醒,房貸轉貸時記得除了比較上述幾點外,還要將代書費、塗銷費、違約金、地政設定規費、新貸款的開辦費以及代償費用等一併納入計算,若一來一往後沒有足夠利差,便沒有轉貸的必要,以免減輕了利息壓力,卻賠了費用成本,得不償失。

房貸增貸、轉貸、轉增貸比較表

房屋裝潢貸款

裝潢貸款,顧名思義,即是針對房屋修繕裝潢的貸款,無論是買預售屋、新成屋、還是中古屋,只要有裝潢需求皆可申請。

大多數的銀行把裝潢貸款視為房貸的一種,需有不動產抵押,還款年限與一般型房貸差異不大,年限 15 年到 20 年,利率 3% 左右,對於自有資金較充足的屋主,建議可以將裝潢預算納入房貸總額內,以獲得較低的利率,如果房貸成數已達8成,那就要與銀行協商,且超出的部分通常貸款利率較高。

少數銀行則會視客戶需要的額度決定貸款種類,有些會以信用貸款的名義放款,貸款額度因銀行而異,從最高 300 萬到房屋估價 2 成者都有,建議申貸人在申貸前務必多方比較。

房屋修繕貸款

針對僅持有 1 間使用執照超過 10 年之住宅,且並未申請其他政府住宅貸款利息補貼的家庭,內政部有提供「修繕住宅貸款利息補貼」,每年在 7 月、 8 月時開辦,最高可貸款 80 萬元,還款年限 15 年,含付息不還本之寬限期最長 3 年,一般戶利率為郵儲利率加 0.042%(目前為 0.887% ),弱勢戶,例如具有低收入戶/中低收入戶、特殊境遇家庭、身心障礙者、原住民等身分者,優惠利率則為郵儲利率減 0.533%(目前為 0.312% )。

現在許多銀行亦有提供修繕住宅貸款利息補貼方案,貸款成數可到 8 成,還款年限 20 年,利率約 2% ~ 4% ,比較特別的是,申貸時必須附上工程期款、估價單等憑證以資證明,且需要提供完整建物以及其基地作為抵押。

理財型房屋貸款

理財型房貸,是一種「理財+房貸」的特殊型房貸,申貸人可將已償還給銀行的房貸本金變成可供借款的循環信用額度,當有資金需求時,只需以提升些微利率作為代價,便可在房貸額度內自由地運用資金投資,隨時向銀行借出,適合需靈活運用資金的族群,不僅能以錢滾錢將原本的房貸變成資金來源,更是急用時的週轉金。

近年來也有銀行是採給予「加值金」的方式讓申貸人彈性運用資金,在除了原本的房貸成數之外,再用專案的方式,額外提供貸款金額5%的加值金,還款期限 10 到 20 年,替申貸人省去額外申貸小額信貸或者是二胎房貸的麻煩。

|

發表於 2022-4-20 12:26:42

發表於 2022-4-20 12:26:42